La economía y la política son dos aspectos que van de la mano y China no iba a ser menos. De hecho, su aislamiento internacional y sus políticas de Gobierno explican en gran medida la evolución de su economía y el alcance hegemónico de esta a nivel mundial. Debemos conocer ambos campos para explicar cómo China se encuentra donde está y como está, así como conocer qué papel juegan sus inversiones en el extranjero y las foráneas allí o tratar sus diferencias en la balanza comercial, que mide las importaciones y exportaciones.

China es una república socialista con un sistema unipartidista regido por el Partido Comunista (PCC). La ideología fundamental del régimen está integrada por el Marxismo-leninismo y las aportaciones de Mao y sucesivas generaciones de líderes, pero se trata esencialmente de un régimen pragmático hoy ocupado en dos tareas esenciales: el mantenimiento de una tasa de crecimiento del 8% (Baoba) y la preservación de la estabilidad social (Baowen).

Las tres principales estructuras de poder en China son:

El Partido Comunista Chino: con 80 millones de miembros, es el órgano supremo del Partido es el Congreso Nacional, que se reúne cada cinco años. El Comité Permanente del Politburó, integrado por 9 miembros, es el auténtico núcleo de poder de esta institución. Entre ellos destacamos a Hu Jintao, Secretario General del PCC y Presidente de la República; y a Wu Bangguo, Presidente de la Asamblea Nacional Popular (Parlamento).

El Estado: la estructura estatal central, que se articula en torno a la Asamblea Popular Nacional, la Presidencia del Estado, el Consejo de Estado (el Gobierno), la Comisión Militar Central, el Tribunal Popular Supremo y la Fiscalía Popular Suprema

La Asamblea Nacional Popular cuenta con unos 3.000 miembros, y se encarga de la aprobación de leyes y tratados, nombramiento del ejecutivo, del Presidente de la Corte Suprema y del Fiscal General y aprobación de la Constitución y sus modificaciones.

Además del PCC, existen en China otras organizaciones políticas legales como el Comité Revolucionario del Guomintang (KMT), la Liga Democrática China, o el Partido

Democrático Campesino y Obrero Chino. Estas organizaciones están representadas en la Conferencia Política Popular Consultiva China (CPPCC), un simple órgano asesor y de encuentro pero sin poder alguno.

El Ejército de la Liberación Popular, que controla el funcionamiento del Ministerio de Defensa y los Estados Mayores.

China ya no está gobernada por uno o dos hombres fuertes como en el pasado, sino que existe un liderazgo colectivo con diversas facciones (populistas y elitistas), y un sistema de pesos y contrapesos para evitar la acumulación de poder, personalismo y arbitrariedad. En todo caso, el objetivo es la preservación del sistema, hecho que se observa en la búsqueda de una sucesión ordenada de dirigentes comunistas.

El principio rector de las políticas de Hu en los últimos años ha sido el “desarrollo científico”, incorporando como prioridades el bienestar social, el medio ambiente y una tímida democratización.

En cuanto a la organización administrativa y territorial, el Consejo de Estado es el órgano administrativo supremo del país. China está dividida institucionalmente en 23 provincias, 5 regiones autónomas y 4 municipios autónomos dependientes directamente del gobierno. Además, Hong Kong y Macao son regiones administrativas especiales.

Las expectativas políticas tras la muerte y herencia de Mao se cumplirán y esto unido a las revueltas de 1989 que fueron sofocadas con dureza hizo que se frenara toda la evolución en legislación, entre el choque de los defensores del PCCH y los defensores de la modernización total.

En 1993, se introdujo una economía mixta con leyes y políticas liberales, bancos, finanzas, leyes de asociaciones mercantiles, etc. A partir de 2001 con el ingreso en la OMC, se está invirtiendo en la propiedad privada, estableciendo sus intereses el estado en bienes propios, y ley nuevos de contratos. Aunque esto ha generado problemas en la administración judicial y la necesidad de políticas medioambientales, pero con constantes frenazos del PCCH.

A continuación, abordaremos el campo de la economía en mayor profundidad. Debemos decir que el papel que tiene China en la economía mundial es importantísimo, ya que desde 1978 ha formado parte de las grandes economías mundiales que han tenido un crecimiento muy veloz. Esto hace que tenga implicaciones importantes para otros países, que se debe, por ejemplo, a que China representa un 7,4% del PIB Mundial o al crecimiento que tuvo lugar en la última década del PIB Chino, que se cuadruplicó, algo que nunca antes había ocurrido de manera tan rápido en una economía tan grande. El crecimiento fue tal, que entre 2001 y 2010, según el FMI, el crecimiento económico anual promedio que tuvo China fue del 10,5%. Esto hace que exista un gran interés público sobre este país. A pesar de todo esto, en China sigue viviendo muchísima gente pobre, por lo que el desempeño económico será crítico para aliviar la pobreza, más aún, cuando China ha sido capaz en las últimas décadas de que salgan de la pobreza millones de personas, algo que ofrece esperanza. Es tal el crecimiento, que ya en 2010 era la segunda economía mundial. Según las estimaciones que daba en 2012 el FMI, China se convertiría en el rey del tablero económico mundial en el 2016, desbancando del trono a EEUU. Lo que ocurre es que esto se dio antes, ya que en 2014 de acuerdo al FMI en términos de paridad de poder adquisitivo pasó a ser la primera del mundo.

Estructura de la oferta

Haciendo un análisis estructural de la economía china, se mostrarían los siguientes patrones:

– La elevada tasa de ahorro (51% del PIB, frente a una inversión de 43%) refleja la incertidumbre de la ciudadanía ante la escasez de prestaciones sociales públicas en educación, salud y pensiones; las dificultades de las empresas privadas para acceder a la financiación bancaria que beneficia, esencialmente, a las empresas públicas (las empresas privadas se ven obligadas a autofinanciarse); o la excepcionalidad del reparto de dividendos por parte de las empresas públicas.

– La creciente importancia de la demanda doméstica: las exportaciones chinas cayeron 16% en 2009. Tras la recuperación en 2010, el volumen de exportaciones ha entrado en desaceleración. Las exportaciones, si bien siguen siendo elevadas, generan una riqueza limitada. Su aportación neta al crecimiento del PIB es, en promedio, secundaria en relación con la inversión.

– El exceso de capacidad: La intervención en los precios de agua, energía y uso de la tierra con el fin de promover la actividad manufacturera y la industria pesada ha propiciado una tendencia a la sobreinversión y al exceso de capacidad en industrias pesadas.

Población activa y mercado de trabajo. Desempleo

Según datos oficiales del instituto nacional de estadística, la población activa en áreas urbanas ascendió a 147,393 millones de personas en el tercer trimestre de 2013, y en noviembre ya se habían creado 12 millones de empleos. Por otro lado, la tasa de desempleo en zonas urbanas en el primer semestre se situó en 4,1%. No obstante, esta cifra no se puede considerar indicativa de la situación real (Economist Intelligence Unit la estima en 6,4% en 2013).

La diferencia de empleo y sueldos tanto entre regiones como entre las empresas públicas y privadas es uno de los problemas pendientes. El objetivo del Gobierno es de impulsar la demanda interna a través de una mejor distribución de rentas. No obstante, el mayor problema sigue siendo la falta de trabajadores cualificados. Desde el 1 de julio de 2013 ha entrado en vigor el nuevo visado tipo R, dedicado a la atracción de personal altamente cualificado. No obstante, los estudios muestran que no sólo faltan inmigrantes cualificados sino que los estudiantes residentes más notables emigran cada vez más. Según el organismo «Central Coordination Group for Talent Work» del Gobierno Chino un 87% de los ingenieros y científicos chinos eligen países extranjeros como destino final.

PIB per cápita y distribución de la renta

En 1970, la distribución de la renta en China era una de las más equitativas del mundo. Sin embargo, el crecimiento propiciado por la apertura al exterior en 1978 contrajo una creciente desigualdad: el coeficiente de Gini pasó de 0,16 en 1978 a 0,47 en 2012 (0,53 para los expertos). Así, actualmente, la desigualdad en la distribución de la renta en China es mayor que en EE. UU., Corea y la mayoría de los demás países occidentales, pero menor que en Sudáfrica, Brasil, Chile, Rusia, Méjico, Indonesia o Turquía.

Sin embargo, esta tendencia parece haber remitido, pues en la última década 400 millones de chinos han salido de la pobreza debido, en gran parte, al incremento del gasto social en áreas rurales y a la emigración del campo a la ciudad. Es más, la disminución de la desigualdad en la distribución de la renta es uno de los objetivos principales del XII Plan Quinquenal, marco de referencia de la política macroeconómica para el periodo 2011-2015.

La desigualdad procede, en buena parte, del diferencial del PIB per cápita entre el ámbito rural y el urbano: en 2011, la renta por habitante urbano ascendió a 21.810 RMB, mientras que la renta por habitante rural a 6.977 RMB. La renta de un habitante del campo representa, por lo tanto, un tercio de la renta de un habitante de la ciudad.

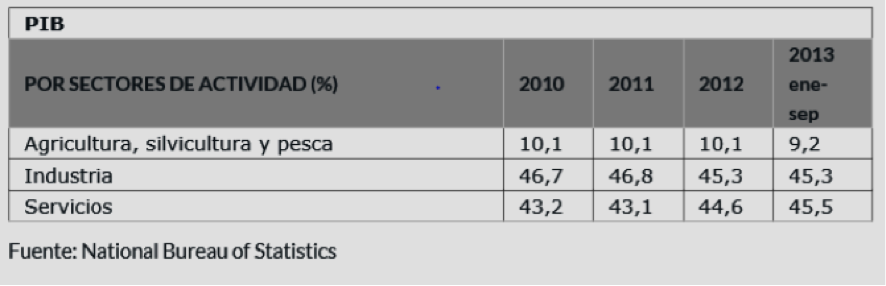

Estructura del PIB por sectores y por componentes del gasto

La economía china es, esencialmente, industrial. A principios de los 70, el sector primario suponía 30% del PIB, el secundario 47% y el terciario, 23%. Los últimos años han venido marcados por el paulatino crecimiento de los sectores de construcción y servicios en detrimento de la agricultura y la ganadería.

El sector primario en 2011 supuso un 10%, y en 2013 tuvo un crecimiento de 3,4% el tercer trimestre. Aunque este sector supone la menor aportación al PIB, es muy importante en términos de empleo, pues emplea en torno al 40% de la población ocupada. Dentro del mismo cabe destacar el subsector agrícola, que supone un 50% del sector. La ganadería le sigue en importancia, con el 30,4% del valor añadido del sector primario. Además, China es el primer país pesquero, y su aportación al sector es del 10%.

El sector secundario supuso en 2011 el 47% del PIB, y registró un crecimiento del 7,8% en el tercer trimestre de 2013. Dentro del sector secundario destaca el sector textil, pues es el primero del mundo tanto en producción como en exportaciones, y emplea a más de 15 millones de personas. China tiene también importantes depósitos de minerales, siendo en

2007 el tercer país extractor mundial. La balanza energética china depende en gran medida del carbón, y es el tercer importador mundial de petróleo, con unas reservas de petróleo que ascienden al 1.2% de las reservas mundiales. Asimismo, la industria siderúrgica es uno de los pilares, produciendo en 2008 un 37,57% de la producción mundial. La industria de maquinaria y máquina-herramienta es la segunda industria más grande del país, sólo por detrás de la textil, contribuyendo con un 16,2% al beneficio industrial del país. Por último, el sector de la construcción es clave, pues su contribución al PIB gira en torno al 13%.

En cuanto al sector servicios, suponía en 2011 el 43% del PIB, y en el tercer trimestre de 2013 creció un 8,4%. Podemos afirmar que el proceso de terciarización se encuentra en fase inicial.

El comercio supone alrededor del 7% del PIB, y la hostelería y el turismo representaron en torno a 8% del PIB en 2010.

Un análisis rápido del crecimiento del PIB por el lado de la oferta nos muestra que el sector industrial, por primera vez en la última década ha empezado a crecer a un nivel más reducido que el sector servicios, rasgo impropio de una economía emergente y señal de la progresiva consolidación de China como potencia mundial y país más cercano al término desarrollado.

Por el lado de la demanda, en la primera mitad de 2013 el factor esencial del crecimiento volvió a ser la inversión, estimulada por el paquete de medidas fiscales y monetarias promovidas por el Gobierno central a finales de 2008, contribuyendo al crecimiento con 4,1 puntos porcentuales. La contribución del consumo al crecimiento del PIB fue de 3,4 puntos, mientras que las exportaciones netas, todavía afectadas por la situación del comercio mundial, apenas provocaron variación al crecimiento del PIB.

El consumo privado representa poco más de un tercio del PIB, una cifra notablemente baja. El crédito al consumo, al margen de las hipotecas, es extremadamente limitado. Los hogares chinos tienen hábitos de ahorro muy arraigados, y ahorran más de un quinto de su renta disponible.

Por su parte, las exportaciones, si bien son elevadas generan una riqueza limitada. Por ello, del marco del XII Plan Quinquenal (2011-2015), las autoridades buscan cambiar el patrón de crecimiento basándose en fortalecer el consumo interno. Sin embargo, políticamente el sector exportador es muy relevante ya que ofrece empleo a grandes cantidades de trabajadores poco cualificados.

Cuadro de PIB por sectores de actividad y por componentes del gasto:

Evolución reciente de las principales variables económicas

La economía china se encuentra en un periodo de crecimiento estabilizado en tasas cercanas al 8%. En 2013, el PIB real creció un 7,7% interanual, un crecimiento de dos décimas más que el objetivo anual del 7,5% fijado por el Gobierno, siendo la menor tasa de crecimiento de China en ocho años. Las previsiones de crecimiento para China de diversos analistas internacionales lo sitúan en el 7,2% en 2014 y en el 6,9% en2015.

En el cuarto trimestre de 2013 el PIB creció un 7,7% interanual, gracias a la fortaleza de las exportaciones y a los estímulos del gobierno para acelerar el gasto público en infraestructuras, apoyo a las PYMEs y fomento de la inversión privada.

En lo referente a los precios, durante 2011 con la salida de la crisis se produjo un descenso en los niveles de inflación, donde la variación media del Índice de Precios al Consumo ascendió a 5,4%, frente a 3,3% en 2010 y -0,7% en 2009. En 2012 y tras reducirse gradualmente por la desaceleración económica, el índice de precios se mantuvo en niveles moderados para cerrar el año con un crecimiento del 2,6%. En noviembre de 2013 se situó en el 3%, debido a la caída de los precios de los alimentos.

Finalmente, en febrero 2014, el índice de precios al consumo se ha situado en el 2% interanual, un punto y medio porcentual por debajo del objetivo del 3,5% fijado por el Gobierno. Los precios de los alimentos, que representan un 30% de la cesta, subieron un 2,7% interanual y los de los productos no alimentarios lo hicieron en un 1,6% interanual. En base intermensual, la tasa de inflación creció un 0,5% frente a enero, los precios de los alimentos crecieron un 1,7% y los de los productos no alimentarios se mantuvieron sin cambios.

En febrero 2014, China registró un déficit comercial de 22.990 millones de dólares, el primero desde abril de 2013. El volumen del comercio exterior ascendió a 251.180 millones de dólares, una contracción del 4,8% interanual. Las exportaciones (114.090 millones de dólares) cayeron un 18,1% interanual, y las importaciones (137.080 millones dólares) crecieron un 10,1% interanual. En el conjunto de los dos primeros meses del año, el volumen de comercio alcanzó 633.570 millones de dólares, un crecimiento del 3,8% interanual. Las exportaciones (321.230 millones de dólares) cayeron un 1,6% interanual, mientras que las importaciones (312.350 millones de dólares) crecieron un 10%. El saldo comercial de los dos primeros meses del año ha sido positivo en 8.880 millones de dólares. En el periodo, el comercio con la UE, su primer socio comercial, (90.190 millones de dólares) creció un 6,3%, y el comercio con los Estados Unidos, segundo socio comercial (81.811 millones de dólares), creció un 4,8% interanual.

En febrero 2014, la inversión extranjera directa creció un 10,4% (+11,6% en enero), alcanzando los 19.310 millones de dólares, y encadena trece meses consecutivos de crecimiento. Las inversiones de la UE, con 1.050 millones de dólares, cayeron un 13,82% (-41,25% en enero), mientras que las de EE.UU., con un valor de 711 millones de dólares, se incrementaron un 43,26% interanual (+34,9% en enero). La inversión extranjera en el sector servicios creció un 25,52%, suponiendo un 54,9% del total, mientras que la inversión en el sector manufacturero cayó un 6,06% interanual. China es el segundo mercado que recibe más inversión extranjera sólo por detrás de EE.UU. Por otro lado, en febrero de 2014 la inversión china en el exterior totalizó 11.540 millones de dólares, que supone una reducción del 37,2% interanual.

En el cuarto trimestre de 2013 las reservas de divisas alcanzaron los 3.820.700 millones de dólares, 509.700 millones de dólares más que en 2012. En febrero 2014, en el marco de flexibilización gradual del régimen cambiario, el RMB (renminbi) se ha depreciado respecto al euro un 0,22% sobre enero y se sitúa en febrero en 8,33 RMB/EUR.

En materia laboral, se ha establecido el objetivo de aumentar el salario mínimo real un 13% anualmente hasta 2015. Aunque por debajo del objetivo, durante 2013 el crecimiento salarial efectivo fue un 9,6% en las zonas urbanas y un 10,7% en las zonas rurales. La economía china creó 13,1 millones de empleos nuevos en 2013 y la población en edad de trabajar (entre 16 y 60 años) se redujo en 2,4 millones de personas, y la tasa de desempleo urbano se mantiene en el 4,1%.

En lo referente a la empresa privada, responsable del 60% del PIB y del 80% del empleo, cabe mencionar que la presión sobre las PYMEs es creciente y la mayoría de factores que contribuyen a ella son tendencias a largo plazo: aumento de salarios, costes de las materias primas y la apreciación del RMB. En respuesta a estos problemas, se anunció la creación e incentivación de más canales de financiación para PYMEs y la exención del IVA y Sociedades para aquellas empresas con facturación mensual inferior a 20.000 RMB, afectando a unas 6 millones de las 50 millones de PYMEs existentes.Por otra parte, la inversión inmobiliaria representa el 13% del PIB.

Cuadro de Principales indicadores macroeconómicos:

Política fiscal y presupuestaria

Durante 2011, se mantuvo una política fiscal de carácter expansivo. Se llevaron a cabo una serie de reformas tributarias para estimular el consumo doméstico y las pymes: se modificó el impuesto equivalente al IRPF –se elevó el escalón mínimo desde 2.000 a 3.500 RMB y se redujo el tipo mínimo de 5 a 3%–; asimismo se modificó el IVA –se elevó el intervalo mínimo desde 2.000-5.000 a 5.000-20.000 RMB–. Al mismo tiempo, se persiguió reducir el déficit, latente desde que se realizó el estímulo fiscal de 4 billones de RMB (635 mil millones de dólares) en 2008. En 2011, los ingresos de la Hacienda Pública ascendieron a 10,37 billones de RMB (crecimiento de 24,8%).

En 2012, con el objetivo de estabilizar el crecimiento, las autoridades aplicaron una serie de medidas expansivas de política fiscal centradas en el gasto en infraestructuras, subsidios al consumo, rebaja de impuestos, así como proyectos de ahorro de energía y de innovación. De completarse, el importe total de este paquete de medidas ascendería a más de 10 billones de RMB.

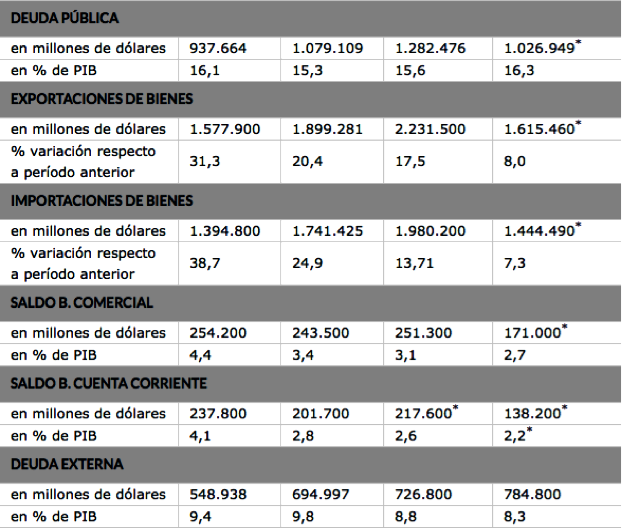

En el balance de los últimos 5 años, 2/3 del gasto fiscal fueron destinados a apoyar el Estado del Bienestar, principalmente en educación, sanidad, industria verde y transporte. Además, se continuará la reforma del sistema impositivo y se incluirá a partir del 10 de junio de 2013 la incentivación de 173 sectores más, que se unirán a los 327 ya existentes. El FMI estima que la deuda pública en la R.P. de China alcanza el 50% del PIB según su último informe elaborado en mayo de 2013. Así mismo matiza, que estos niveles de deuda están dentro de límites admisibles.

Política monetaria

El Gobierno emplea la política monetaria como principal herramienta para regular la economía a través del Banco Central (People’s Bank of China, PBoC). Ante los altos niveles de inflación registrados a partir de finales de 2010, las autoridades decidieron adoptar una política monetaria restrictiva. En seis meses, subieron en cinco ocasiones los tipos de interés para situar en julio de 2011 el tipo de interés de los préstamos a un año en 6,56% y el tipo de interés de los depósitos a un año en 3,50%. Además, se realizaron una serie de incrementos en el coeficiente de caja bancario que lo situaron a finales de 2011 en niveles récord de 21,5% para los bancos grandes y 18% para los pequeños. Gracias a estas medidas, se consiguió controlar y mantener la inflación en niveles moderados durante el tercer cuatrimestre de 2011. En diciembre, febrero y nuevamente en mayo, el PBoC recortó en medio punto el coeficiente de caja hasta situarlo en 20% para los bancos grandes y 16,5% para los pequeños. Además, a principios de junio, rebajó en un cuarto de punto los tipos de interés, para situar el tipo de los créditos a un año en 6,31% y el tipo de los depósitos a un año en 3,25%.

Ante las expectativas de desaceleración del crecimiento en 2012, el Banco Central (PBoC) rebajó en junio y julio del año pasado los tipos de interés de los créditos y depósitos a un año, lo que sitúa actualmente el tipo de los créditos en 6,00% y el tipo de los depósitos en 3,00%. Para completar parcialmente esta liberalización del sector bancario, el Banco Central (PBoC) ha anunciado la liberalización de los tipos de intereses en los préstamos bancarios. El pasado 24 de junio, el tipo interbancario chino a un día se disparó a su máximo histórico del 13,5% antes las tensiones de liquidez reinantes.

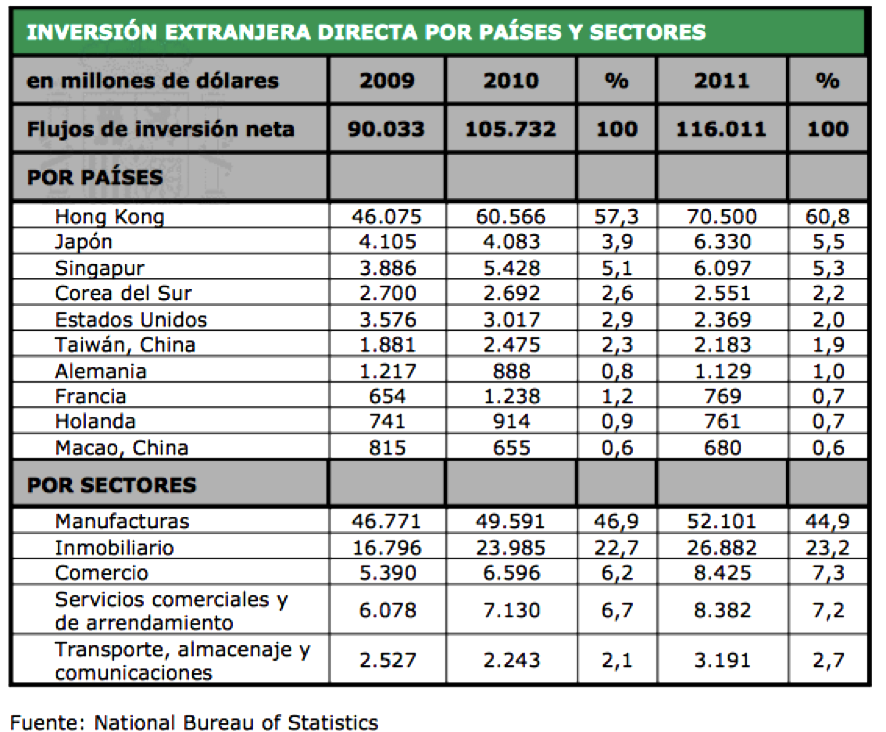

Inversión extranjera en China por países y sectores

En 2011, los principales inversores en China fueron Hong Kong, Japón, Singapur, corea del Sur y Estados Unidos. La inversión se dirigió, principalmente a los sectores de manufacturas, inmobiliario, comercio mayorista y minorista, servicios comerciales y de arrendamiento y transporte, almacenaje y comunicaciones.

En 2011, el número de nuevas empresas de inversión extranjera ascendió a 27.712 (+1,12%). De entre ellas, 18% se establecieron como Joint Ventures junto a socios locales y 81% como FIEs. Desde que China comenzó a aplicar la política de apertura, en 1978, la inversión extranjera directa acumulada supera 2,1 billones de dólares. La mayor parte de la inversión sigue concentrada en el sector manufacturero.

Entre las mayores operaciones de los últimos años, destaca la puesta en marcha del centro de producción de Tianjin del consorcio Airubes, el mayor fuera de Europa. La fábrica, que empezó a funcionar a finales de 2008, supuso una inversión de 1000 millones de euros, aproximadamente. El primer avión ensamblado en la fábrica, un modelo a320, quedó listo para ser entregado en junio de 2009. El BBVA, a su vez, cuenta con participaciones en China Citic Bank (15%) y en Citic International Financial Holdings (35%) por importe total de 3000 millones de euros. Se trata de la mayor inversión española en China.

China y su Inversión Directa en el Extranjero (IDE)

El patrón de IDE emitida por China difiere del de las economías desarrolladas: los determinantes tradicionales de la IDE como el tamaño de mercado (la conquista de nuevos mercados), los costes laborales o el entorno laboral tienen, de acuerdo con la evidencia empírica disponible, una importancia menor. El objetivo básico de la IDE china es fortalecer la competitividad y sostenibilidad de la producción doméstica en China: la evidencia indica que China parece tener un patrón de Inversión dual que busca lo siguiente:

- En países OCDE, integrarse en los sectores avanzados para adquirir activos (marcas, tecnología y capacidad de gestión) que permitan defender su posición en el mercado doméstico chino

- En países no OCDE, captar recursos energéticos y materias primas clave para su industria.

Las empresas chinas no buscan bajos costes laborales, ni cuota en el mercado exterior. Hoy por hoy, la política industrial china se centra en la localización en el país de los tangibles (fábricas) e intangibles (tecnología). Algo parecido sucedió con la IDE japonesa en l0s 70s, pero la escala china excede con mucho aquello. Estas inversiones obedecen a decisiones estratégicas posibles gracias a dos rasgos estructurales de la economía china: el predominio de las EE. PP. En determinadas industrias y sectores inversores, y la existencia de represión financiera.

China en sus relaciones económicas internacionales

Desde que se comenzó la liberalización económica en 1978, y se dio el crecimiento de China, dependió en su mayoría de las inversiones y las exportaciones. Ya que en 2009 China se convierte en el país más exportador del mundo, basándose sobre todo en los productos electrónicos y lo de valor intensivos. Aunque hay que tener en cuenta que las ventas que China realiza en el exterior suponen un 24,91% del PIB nacional. Además es el segundo mercado más grande para los productos electrónicos de tecnología de la comunicación y de información. El país al que le llegan más exportaciones de China es a Estados Unidos (17,2%).

Con respecto a las importaciones en China, siguen creciendo, y desde 2007 hasta la actualidad se han doblado en millones de euros. Las compras que China realizan en el exterior representan un 22,1% del PIB, por lo que en la Balanza comercial, China presenta superávit, ya que sus exportaciones fueron mayores (24,91%). El país del que importa más es Japón (9,9)

Dentro de las relaciones económicas internacionales, tenemos que destacar cuatros aspectos fundamentales dentro del S. XXI. El primero de ellos es que en el año 2000, el congreso de los Estados Unidos decidió permitir que las exportaciones chinas entraran en el país con las mismas tarifas bajas que la de los demás países. Es lo que se conoce como las relaciones normales permanentes de comercio.

En 2004 se propuso la creación de la Cumbre de Asia Oriental (CAO), que estaba compuesto por los miembros de la Asociación de Naciones del Sudeste Asiático (formada por Indonesia, Malasia, Filipinas, Singapur, Tailandia, Brunéi, Vietnam, Laos, Birmania y Camboya), India, Australia y Nueva Zelanda. Esta cumbre era una especia de foro para debatir los problemas de seguridad nacional.

Desde el 1 de enero de 2010 se puso en vigor el Área de Libre Comercial Ansa-China entre los países que formaban la Asociación de Naciones del Sureste Asiático, nombrada anteriormente, y la República Popular China.

Además, en cuanto a las relaciones económicas internacionales, tenemos que destacar el papel que ha jugado China en los años recientes para la creación de áreas de libre comercio y pactos de seguridad entre sus vecinos de Asia y el Pacífico.

RELACIONES ECONÓMICAS BILATERALES (COMERCIALES Y DE INVERSIÓN)

Acuerdos económicos bilaterales con terceros países

Actualmente, China mantiene acuerdos económicos bilaterales con mas de 15 países, tras firmar los acuerdos denominados Closer Economic Partnership Arrangements con las Regiones Administrativas Especiales de Hong Kong y Macao (2002, 2003), con quienes China ha seguido tejiendo un entramado de acuerdos bilaterales de libre comercio en los últimos años. En mayo de 2012, tras trece rondas de negociaciones desde 2007, China, Japón y Corea del Sur firmaron un acuerdo trilateral en materia de inversiones y sirve de base para un futuro acuerdo de libre comercio entre los tres países, cuyas negociaciones se espera que comiencen durante la segunda mitad del año.

Relaciones comerciales entre la Unión Europea y China

Las relaciones UE-China se enmarcan dentro del Acuerdo de Cooperación Comercial y Económica de 1985 que, desde comienzos de 2007, trata de transformarse en un Acuerdo de Cooperación y Asociación, si bien las negociaciones para cerrar el acuerdo continúan en marcha. El acuerdo pretende desarrollar la cooperación en diversas materias, destacando la propiedad intelectual, el desarrollo sostenible, los asuntos financieros, laborales y macroeconómicos, el sector textil y la aviación civil. En el aspecto comercial se trata de un acuerdo no preferencial basado en la cláusula de nación más favorecida. El futuro PCA será un acuerdo no preferencial sin compromisos concretos de acceso al mercado. En el contexto del mayor compromiso de cooperación que el Acuerdo de Inversiones ofrece, se hizo referencia a un futuro FTA (Free Trade Area), “cuando se den las condiciones apropiadas” y como “una perspectiva a largo plazo”. Por otra parte, la UE concede a China acceso preferencial al mercado comunitario mediante la aplicación del Régimen General del Sistema de Preferencias Generalizadas (SPG) a una serie de productos. No obstante, lo mas probable es que China deje de beneficiarse a medio plazo de este acceso, por no cumplir con los criterios necesarios para optar a este sistema, de acuerdo con el estado de las negociaciones del nuevo Reglamento del SPG.

China es miembro de la OMC desde el 11 de diciembre de 2001, lo que deriva que China se comprometió a aplicar su normativa de contratación pública de manera transparente y no discriminatoria. China está actualmente negociando su adhesión al Acuerdo de Compras Públicas de la OMC, del que se derivarían obligaciones para abrir a la competencia su mercado de compras públicas. Desde su adhesión a la OMC, China ha estado actualizando su normativa en materia de protección de los derechos de propiedad intelectual (DPI) hasta lograr un marco legislativo comparable al de otros países miembros de la OMC. Sin embargo, la debilidad en la implementación continua haciendo posible una floreciente industria de la falsificación en el país, en detrimento de unas rentas que parcialmente podrían compensar el notable déficit comercial de la UE con China.

Relaciones comerciales entre España y China

Comercio bilateral de bienes

El comercio bilateral de bienes España-China se caracteriza por un déficit crónico. El volumen de importaciones chinas está en linea con los países del entorno, pero el volumen de exportaciones a China es relativamente más escaso.

- Exportaciones

En 2013, las exportaciones crecieron un 4,70% interanual, alcanzando 3.942 millones de euros, y ocupando el puesto 44 en la clasificación mundial. Los principales capítulos exportados fueron: Equipos, componentes y accesorios de automoción (6,7%), Materias primas y semimanufacturas de plástico (6,5%), Farmaquímica (5,6%), Productos semielaborados de cobre y sus aleaciones (4,8%) y Automóviles (3,9%). En enero 2014, las exportaciones han totalizado 394,4 millones de euros, un incremento del 27,46% interanual. Los principales capítulos exportados han sido: calderas de vapor acuotubulares (18,6%), materias primas y semimanufacturas de plástico (8,3%), productos semielaborados de cobre (5,8%), equipos y componentes de automoción (5,7%) y minerales metálicos y no metálicos (4,7%).

- Importaciones

En 2013, las importaciones se redujeron un 1,52% interanual, totalizando 17.363 millones de euros y ocupando el puesto 26 en la clasificación mundial. Los principales capítulos importados fueron: Confección femenina (10,4%), Equipos de telecomunicaciones (8,5%), Informática hardware (6,4%), Química orgánica (4,4%) y Calzado (4,2%). En enero 2014, las importaciones han totalizado 1.659,6 millones de euros, que representa un incremento del 5,18% interanual. Los principales capítulos importados han sido: confección femenina (10,8%), equipos de telecomunicaciones (8,1%), informática hardware (6,3%), calzado (5,1%) y química orgánica (3,9%).

- Balanza comercial

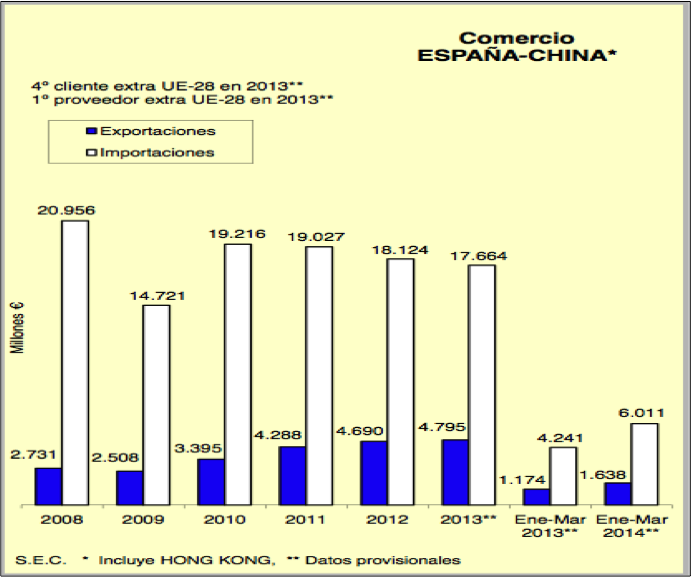

El siguiente gráfico muestra las previsiones que el Ministerio de Economía y Competitividad español estimaban para 2013 y 2014, así como los resultados de la balanza comercial española en años anteriores.

Como vemos, España históricamente ha venido obteniendo balanzas comerciales negativas al ser mayores las importaciones que las exportaciones. Según datos del ICEX, el déficit comercial en 2013 se situó en 13.420 millones de euros, que supone una disminución del 3,21% interanual. La tasa de cobertura para el periodo fue del 22,71%, una mejora del 6,3% en relación con la del ano anterior. La reducción del déficit comercial en 2013 confirma una tendencia del déficit decreciente iniciada desde que comenzara la crisis financiera internacional. En enero 2014, el déficit comercial ha sido de 1.265,1 millones de euros, una disminución del 0,26% respecto al mismo mes del año anterior, situándose la tasa de cobertura para el periodo en el 23,77%, que representa una mejora del 21,19%.

Tal y como informaba recientemente Europa Press, España se ha convertido en un nicho de empleo para los trabajadores de nacionalidad china. Mientras el paro subía de manera alarmante en España durante los años de la crisis, la afiliación china a la Seguridad Social no dejó de crecer, especialmente en el caso de los que optan por montar un negocio, es decir, por hacerse autónomos. Primero fueron los restaurantes, después las tiendas de alimentación y los bazares, y desde hace un tiempo los establecimientos de ropa y complementos. Algunos de estos últimos siguen incluso una estrategia comercial similar a la de grandes marcas del textil español.

Entre febrero de 2008, cuando la crisis daba sus primeros coletazos, y octubre de este año, el número de afiliados chinos a la Seguridad Social se ha disparado más de un 44%, hasta sumar actualmente 91.554 ocupados. Prácticamente la mitad de ellos, 44.860, trabajan como autónomos, el doble de los que lo hacían seis años antes, es decir, que los negocios en España de los trabajadores de esta nacionalidad se han multiplicado por dos desde 2008 y además en plena crisis económica.

Los trabajadores chinos cuentan con canales de financiación propia, un hecho que les ha ayudado en su expansión por España en los últimos años, en los que era muy complicado conseguir un préstamo de cualquier banco.

Durante la crisis han sido muchos los trabajadores extranjeros que han hecho las maletas y han abandonado España ante la falta de oportunidades laborales. En los últimos seis años la Seguridad Social ha perdido afiliados de prácticamente todas las nacionalidades, con algunas excepciones, además de la china. Es, por ejemplo, el caso de Bolivia. Hoy hay un 18,2% más de afiliados bolivianos que hace seis años y ya suman 61.097 ocupados.

Comercio bilateral de servicios

El intercambio de turistas entre España y China todavía es bastante escaso. Tras la firma del Acuerdo de Destino Autorizado (ADS) en febrero de 2004, por el que se permite viajar a España a grupos de turistas chinos en viajes organizados, se ha registrado un progresivo crecimiento, si bien partiendo desde una base pequeña. Según los datos del Instituto de Turismo de España, se ha pasado de los 87.000 turistas chinos que visitaron España en 2008 hasta los 252.000 que lo hicieron en 2013. Cabe destacar que el turista chino, al contrario de otras nacionalidades, escapa del sol y playa por lo que puede extenderse el turismo nacional a otras localizaciones con oferta cultural e histórica. Para fomentar el desarrollo de este creciente turismo chino todavía deben mejorarse las conexiones aéreas directas con Pekín (actualmente sólo opera Air China) y con otras grandes ciudades, como Shanghai y Cantón, agilizar la tramitación de visados, y traducir al chino la oferta de servicios turísticos. Recientemente, como informaba Europa Sur, el consejero de Turismo y Comercio de Andalucía de la Junta, Rafael Rodríguez, firmó en Shanghái un acuerdo de colaboración con el operador turístico chino Ou Bo Lüyou (traducible como Viajes de Platino a Europa, o Me Holiday, en su nombre internacional) para que la región figure en sus catálogos. El objetivo de la Consejería de Turismo es doblar en dos años las estancias hoteleras que registran los viajeros del gigante asiático. En 2013 visitaron España más de 252.000 turistas del gigante asiático (un 35% más que en 2012), y Andalucía (con unos 19.200) fue la tercera autonomía más visitada, tras Cataluña y Madrid, que desde sus capitales tienen varios vuelos directos semanales desde Pekín como los que antes comentamos. Rodríguez también selló en Shanghái un acuerdo con la filial turística del gigante inmobiliario Wanda (que compró este año el emblemático Edificio España de Madrid y de la que nos hablará también Alberto Lebrón), por el que la firma china incluirá en su oferta a Andalucía desde 2015. Además, hay que tener en cuenta que Andalucía busca seducir a los viajeros chinos como destino para la práctica de idiomas, existiendo un importante potencial del turismo idiomático, y en particular el auge que experimenta el aprendizaje de español, como segmento atractivo para posicionar el destino andaluz en mercados emergentes como el chino.

Todo esto nos lo explicará nuestro siguiente entrevistado, puesto que para tratar aspectos económicos y políticos decidimos acudir a un profesor conocedor de ambos, el cual nos aclaró algunas de las dudas principales sobre la situación actual en China y matizó también varias de las afirmaciones que desde Occidente se hacen en lo referente a este asunto. También aportó sus conocimientos para abordar las principales consecuencias comerciales, demográficas, sociales y culturales en España y en especial en Andalucía.

Isidoro Romero es licenciado en Ciencias Económicas y Empresariales -por ambas secciones, Economía General y Ciencias Empresariales- y Doctor en Economía por la Universidad de Sevilla, en la que ahora es profesor de Economía Aplicada. También es Investigador visitante en la Universidad de Groningen (Países Bajos), en la Universidad de Illinois at Urbana-Champaign (EE.UU.) y en la Universidad de Reading (Reino Unido). Ejerce como profesor colaborador/visitante en la Universidad de Palermo, la Universidad de Aberystwyth (Reino Unido), la Universidad Complutense de Madrid, la Universidad de Alcalá de Henares y la Universidad Internacional de Andalucía (UNIA). Es además miembro del European Union Regional Economic Applications Laboratory (EU-REAL), de la European Union Network for Input-Output Studies (EUNIOS) y del grupo de investigación «Las PYMEs y el desarrollo económico» de la Universidad de Sevilla. Su actividad investigadora se orienta al estudio del impacto económico de las PYME, con especial atención a su participación en cadenas de producción y a la innovación. Autor de más de 40 publicaciones de investigación en libros y revistas nacionales e internacionales, ha participado en contratos y proyectos de investigación para el Ayuntamiento y la Diputación de Sevilla, la Junta de Andalucía, la OCDE y la Comisión Europea. El estudio de la realidad china y su crecimiento económico es un campo que reconoce que le interesa al considerarlo un caso extraordinario por sus condiciones y características, de ahí que lo domine con una profundidad de conocimientos nada despreciable, aportando a menudo en sus perfiles de las redes sociales numerosos enlaces de datos y artículos económicos del país asiático. En esta entrevista nos ofrece su visión sobre la realidad de la República Popular.

Isidoro Romero nos recibió en su despacho

-¿Ve usted a China más importante a día de hoy como destino para el capital externo o bien como inversionista en el extranjero?

Está ganando importancia en los dos sentidos. La emergencia de China ha generado mucho interés en torno al dinamismo de su economía. Es un mercado de un tamaño increíble, son más de 1.200 millones de personas y con unas tasas de crecimiento récord y muy sostenidas a nivel mundial a lo largo de las últimas décadas, desde los años 70. Las empresas de los países más desarrollados quieren instalarse en China por su mano de obra abundante y barata. Los flujos de inversión extranjera en China han sido muy importantes y seguirán siéndolo, además favorecidos por el hecho de que han ido abriéndose y son cada vez más receptivos, aunque esta apertura haya sido gradual, al permitir la entrada de capital extranjero desde empresas mixtas donde hay también accionistas chinos, lo que implica cierta sujección a supervisión. Debemos saber que China vende al resto del mundo más de lo que compra, de ahí que genera un superávit externo tan importante, que cada vez destina en mayor medida a invertir en Latinoamérica o África, tendencia que irá acentuándose a lo largo de los próximos años. Yo diría que los dos aspectos son importantes puesto que China es un país que se está abriendo al mundo y cada vez será un inversor más importante así como ya viene siendo un destino de inversión extranjera.

-¿Implica riesgos globales alguna de estas posiciones?

Hay un riesgo asociado a su modelo de crecimiento vinculado a ciertos desequilibrios en el sistema de economía mundial en el sentido de que China es una economía con un superávit externo muy importante al exportar más de lo que importa, lo cual tiene como contrapartida que haya otros países que importen más de lo que exportan, como es el caso de Estados Unidos. Se genera un modelo basado en un equilibrio inestable; China financia a Estados Unidos para que estos puedan comprarles sus productos, algo que beneficia a los chinos al permitirles crear empleo y mejorar el nivel de bienetar generar y también beneficia a los estadounidenses porque les permite tener un nivel de vida que no podrían permitirse de no ser por el hecho de que China les preste dinero. Digamos que EEUU sería como una familia que gasta más de lo que ingresa y de lo que puede permitirse a costa de lo que le presta China. Esto por el momento ha funcionado, aunque el riesgo podría llegar si este equilibrio, al ser inestable, se rompiese. Esto sí es una vulnerabilidad del sistema económico mundial. Por otra parte, como aspecto negativo también hay que tener en cuenta el problema que supone el impacto medioambiental ya que China tiene unos índices de contaminación altísimos. Esto es una amenaza, no sólo para su propia sociedad sino para el mundo.

-¿Es ahora China un motor económico independiente como tal para la economía mundial?

Sí, lo está siendo ya. Es el país que ha crecido más rápidamente y de forma sostenida. Para ellos crecer alrededor del 7% es poco, les empieza a preocupar esta realentización de su crecimiento económico mientras que aquí en España con el 0 y pico por ciento estamos contentos porque empezamos a crecer y daríamos saltos de alegría si llegásemos al 2%. Ellos partían de una base de ser una economía pequeñita, de hecho todavía sigue siendo un país de ingreso medio, aunque el mantener este crecimiento tan rápido hace que gane peso en la economía mundial, llegando a ser la primera economía del mundo, ya que si miramos los términos de Paridad de Poder Adquisitivo según los datos recientes, que corrigen por el nivel de vida de los países, lo sería ya a finales de este año. Sí es cierto que hay una percepción de China como un país muy rico y una gran potencia, y es verdad que lo es en términos absolutos, aunque en términos relativos teniendo en cuenta el PIB pér cápita siguen teniendo problemas de pobreza importantes. Pero, en definitiva, sí que constituye un motor económico muy importante.

-Julio Anguita dijo «Pensar que los de China son de izquierdas es pensar mucho; tienen el nombre de Partido Comunista pero no son nada comunistas. Es un Capitalismo de Estado». Hay quien llega más lejos y afirma que China nunca fue realmente comunista ni socialista, ¿comparte esta opinión?

Sí que tuvo un modelo socialista, con sus características propias y distintas de las soviéticas y con una planificación central. En la actualidad por supuesto que no son una economía socialista sino un modelo o sistema híbrido, que no es un capitalismo puro ni una economía mixta como la de la Unión Europea o Estados Unidos. Sí estoy de acuerdo en definirlo como un Capitalismo de Estado, donde se han introducido reformas de mercado y donde este cada vez más ocupa un papel de relevancia pero el Estado se reserva grandes cuotas de poder y las grandes empresas siguen siendo públicas. El gran capitalista, que controla y planifica las reglas de juego de la actividad económica, es el Estado, por lo que sí que se consideraría un Capitalismo de Estado hoy día.

-¿Considera entonces que existen divergencias entre la China de Mao, la de Xiaoping y la actual con Xi Jinping?

Existen diferencias absolutas. La China de Mao era una economía socialista con sus perfiles propios y Den Xiaoping empezó a romper con ese modelo y es considerado el padre de la nueva China por introducir un proceso de reformas graduales, que siguen completándose y que están en una nueva fase, así que han tenido una línea de continuidad. Desde el lanzamiento de este programa de reformas con Xiaoping hubo una ruptura con el socialismo anterior.

-A veces se habla de ellos como un país con dos sistemas debido a la estructura política y económica de Hong Kong. Explique si esto sigue ocurriendo.

Desde el punto de vista económico, cada vez los dos sistemas son más uno solo. La economía de Hong Kong cada vez está más integrada en la de China y la propia China ha evolucionado hacia un modelo cercano al capitalista de mercado que ya existía en Hong Kong. Sin embargo, en lo político, Hong Kong tiene aún cierta autonomía e instituciones propias y esto provoca cierta tensión, de ahí las manifestaciones recientes por mantener su esfera de libertades y no integrarse en un país que no tiene valores democráticos como tal sino que es una autocracia con un modelo de partido único. Hay una dicotomía o ambivalencia en este sentido, en el plano político, pero en lo económico, como he dicho, cada vez menos al haber mayor integración entre ambas.

-Exponga qué papel cree que juega China en la crisis económica por la que atravesamos: ¿Beneficiados o víctimas?

Beneficiados. China, a raíz de las reformas de Xiaoping, ha adoptado un modelo de crecimiento que se asemeja al que habían seguido previamente otras economías asiáticas como Corea del Sur, Taiwán, Malasia o Tailandia, que les había permitido industrializarse y desarrollarse con un modelo abierto basado en la exportación. China, con cierto retraso, trató de adoptar este crecimiento aprovechando sus bajos costes de mano de obra, lo cual les ha permitido crecer rápido, reducir los índices de pobreza extrema y mejorar la calidad de vida configurando una clase media. Esto en cuanto a la parte positiva, aunque el proceso también tienes sus sombras, pero en general sí que han obtenido un resultado exitoso y han ido abandonando el subdesarrollo.

-¿Está realmente la República Popular preparada para el crecimiento potencial que se prevé de ella?

Más que estar preparada, es que lo necesita. No le queda más remedio que tenerlo si no quiere experimentar una serie de tensiones políticas serias. A lo largo de las últimas décadas, ha mantenido un sistema político donde no han habido reformas y la población lo ha aceptado y no ha demandado cambios, a excepción de los sucesos de Tiananmén sofocados de forma violenta por el Gobierno y determinados opositores, aunque todo esto en un contexto con cierta paz social debido a su crecimiento y mejora en la calidad de vida. China era un país pobre aunque con niveles de desigualdad bajos, y ahora es menos pobre pero con niveles de desigualdad importantes, donde se ha generado una élite, con algunos grandes multimillonarios, pero al haber crecimiento ha habido estabilidad. En caso de dejar de crecer, estancarse, y aumentar su desempleo, las tensiones podrían poner en jaque el sistema político y se empezaría a exigir un cambio. El Gobierno es consciente de esto y trata de evitar la ralentización.

-¿El crecimiento que observamos en China es un ejemplo sin precedentes o tenemos casos históricos similares? Se ha hablado en ocasiones de que supera al inglés de la Revolución Indistrial.

Habría que verlo en cifras. La historia es tan larga que parece que ahora nos extraña ver a China como primera economía, pero si nos remontamos a siglos anteriores, alrededor del XIV, ya lo era también. Diríamos que es la vuelta a la normalidad en el caso chino en términos históricos. No me atrevería a hacer un juicio a ese respecto, pero es probable que sí.

-Los Fondos Soberanos Chinos cobran fuerza ante la mirada, parece que a veces no demasiado atenta, del resto del mundo. ¿Son conscientes de este crecimiento desde el Fondo Monetario Internacional? ¿Piensa que les preocupa?

No creo que constituya una amenaza para la estabilidad financiera mundial, aunque sí que es cierto que China está acumulando reservas de divisas muy importantes y que los Fondos Soberanos controlan inversiones crecientes en el mundo, pero creo que el peligro está más en una quiebra de modelo de crecimiento como comentábamos al principio. Hay países muy deficitarios y otros como China, que tiene un superávit externo que hay que invertir en algo, es decir, tiene que rentabilizar el excedente de alguna manera. Este ahorro externo no lo meten debajo de un colchón o en la caja fuerte del Banco Central de China, sino que lo invierte en el resto del mundo. Para que eso no ocurriera, otros países desarrollados como Estados Unidos, deberían ajustarse el cinturón e importar mucho menos. La economía china se pararía y se provocarían tensiones sociopolíticas por este cambio en el modelo de crecimiento. Probablemente, este cambio de paradigma, más tarde o más temprano, va a tener que producirse y ya veremos si de manera radical y a corto plazo o gradual e indolora. Salvo esto, no plantearía como una amenaza el crecimiento chino ni lo veo como una especie de mano negra. A China le interesa que sus inversiones no se deprecien. Es habitual que con su superávit comercial inviertan en deuda pública americana; esto podría verse como una amenaza para el Dólar, ya que al liquidarlos podría provocar su depreciación en el mercado de divisas. Sin embargo, no les interesaría este ataque especulativo porque generar una crisis mundial no les conviene, puesto que ellos mismos perderían y además provocarían que Estados Unidos comprase menos productos. Sería como si el dueño de un negocio se pelease con su mejor cliente. Vivimos en un mundo de interdependencia en el que, cada vez más y frente a lo que nos pueda parecer, a todos nos interesa que a los demás les vaya bien.

-¿Cree que las relaciones empresariales entre China y España benefician a ambos equitativamente?

El concepto de equidad en las relaciones de países habría que definirlo. España exporta poco a China, no hemos penetrado de manera significativa en el mercado chino, mientras que importamos mucho de allí. Nuestra balanza comercial con ellos es muy deficitaria. En cuanto a nuestras relaciones de inversión, ninguno de los dos países invierte demasiado en el otro, aunque hay en China algunas empresas españolas con presencia estratégica creciente. Una de las claves de futuro que trata de potenciarse podría ser la atracción de turistas chinos a nuestro país, que somos especialistas en este sentido a nivel mundial. Abrirnos a un mercado de más de 1.200 millones de personas para que vengan a España podría ser un factor estratégico a cuidar y tener en cuenta. Tenemos que saber cómo beneficiarnos de su crecimiento económico, pero la equidad es ya más difícil de definir.

-¿Cuáles han sido las claves en la estrategia para desbancar a Estados Unidos y a las potencias occidentales? ¿Es la legislación en materia laboral relevante en este proceso?

Creo que su mayor factor competitivo es el contar con costes laborales bajos por su laxa regulación laboral y por partir como un país pobre, con un PIB bajo y salarios también bajos. El producir barato es su principal baza competitiva a lo que se ha unido también el asimilar la tecnología occidental llegando a ser una potencia tecnológica hasta el punto de poner satélites en el espacio. Sin embargo, sí que podríamos decir que sus costes laborales bajos suponen en parte una amenaza para los trabajadores no cualificados de los países desarrollados ya que ven cómo se van deslocalizando grandes empresas multinacionales hacia china por estas ventajas de costes de producción

-¿Cree que el aislamiento internacional chino de años atrás ha sido un impulso para llegar hasta donde ha llegado? Es decir, ¿considera que el estar aislados fue un aprendizaje para China en su competición por la hegemonía económica?

No lo creo, más bien ha supuesto una remora para China en las últimas décadas y no debe verse este proceso como algo positivo. Su éxito económico se explica en un contexto de apertura al mundo de forma gradual con un enfoque estratégico y no de manera radical ni dogmática sino de forma mesurada, racional y pensando inteligentemente. Es la apertura posterior la que explicaría el proceso, no el aislamiento en sí. Recordemos también que hubo una China clásica con rutas comerciales en la época de Marco Polo, caracterizada por ser una economía abierta.

-¿Ha venido China para quedarse o este resurgir es transitorio?

Los ritmos de crecimiento y el modelo de este deben ser reorientados porque no son sostenibles, de hecho ya lo saben y están intentando hacerlo. Van a tener que dirigir su modelo de crecimiento cada vez más hacia el mercado interno por los desequilibrios que comentábamos y los desajustes que esto provoca. Esto va a ir cambiando y van a tener que pensar más en importar y no tanto en exportar. No es sostenible tampoco su crecimiento industrial y menos con tal impacto medioambiental por lo que deberá reorientarse también hacia el sector servicios. Basarse en una mano de obra barata tampoco es sostenible; el crecimiento económico está implicando una mejora de los niveles de calidad de vida y salario y en su entorno tiene países más atrasados que van a ir recibiendo inversiones que antes se habrían ido a China, por lo que van a ver cómo se marchan algunas de sus industrias hacia Camboya o Vietnam, por ejemplo.

-El que China llegue hasta donde está, por tanto, es algo orquestado y no casual.

Sí, se ha planificado desde finales de los 70 con Den Xiaoping como cerebro de dicha planificación, aunque con antecedentes en Asia; la propia Hong Kong, Corea del Sur, Tailandia o Japón antes que todos ellos. Den Xiaoping, en cierta medida, copia un poco el modelo que estaba teniendo éxito en su entorno, aunque las condiciones de partida de China lo convierten en un caso extraordinario por su extensión territorial y el tamaño de su población, que hace que sea un continente más que un país. Poner en marcha un país así es poner a funcionar a un gigante. China es un dragón dormido que se ha despertado.

-Ya conocemos a algunos grandes magnates chinos. ¿Es más fácil llegar a ser multimillonario en China que en Occidente?

Hoy en día es más fácil en los dos sitios, por nuestro contexto actual de la globalización. Estamos viviendo un aumento de las desigualdades dentro de los países como pasa en cierta medida en China, a pesar de la configuración de la clase media, pero es algo generalizado a nivel mundial. Por lo general, las clases altas siguen mejorando y los ricos son cada vez más ricos, las clases medias en muchos casos están retrocediendo, mientras los pobres siguen más o menos igual; en definitiva, se están gravando las desigualdades sociales. Por otra parte, algunas diferencias entre países disminuyen y China recorta diferencias corrigiendo ciertas desigualdades sociales, mientras en África no sólo no se recortan sino que se amplían. Las oportunidades de enriquecerse existen hoy en China, pero también en Estados Unidos o en España.

-¿Qué niveles de corrupción se dan en la China actual? ¿Podrían aumentar de seguir creciendo el Producto Interior Bruto?

No lo asociaría necesariamente al PIB, pero sí que la corrupción es uno de los grandes problemas actualmente allí. Hay grandes problemas de corrupción dentro de la estructura del Partido Comunista. Corrupción hay en todos los países y en todos los sistemas, pero el problema es que en los países no democráticos y que no gozan de instituciones transparentes e independientes como los tribunales de justicia o medios de comunicación libres, es que están más desarmados para combatir la corrupción. A veces, en países como España que ahora sufre la lacra de la corrupción, da la sensación de que somos el país más corrupto del mundo y que nada funciona, y eso en parte es una imagen que puede estar distorsionada por el hecho de que cuando hay sistemas de control como los medios de comunicación –más o menos libres–, un sistema judicial –más o menos independiente y con todas sus deficiencias–, la corrupción acaba por verse. En un país con un sistema autoritario sin estas instituciones y sin multipartidismo, no se ve y es una gangrena que pudre toda la estructura social. Esto es lo que le puede estar pasando a China, con un partido monolítico que controla a todos los niveles poder y donde se generan sus castas propias, como la casta de la que hablamos ahora en España, pero dentro del Partido Comunista Chino. Esta casta ha estado protegida y ocultada entre algunas familias y además, en un contexto en el que se ha liberalizado la economía y ha habido oportunidades en la empresa privada, se han beneficiado en algunos casos de estas reformas para enriquecerse económicamente. Este problema tan grave de corrupción genera gran malestar social y una de las líneas del Gobierno es luchar contra ella para justificarse ante sus ciudadanos para hacer efectivo que se acabe con ella, promoviendo políticas como reformas judiciales para buscar la independencia de los tribunales, que están muy provincializados y controlados por los caciques.

-En España los comercios chinos tienen un gran éxito por sus extensas jornadas laborales y productos a bajo precio, pero no contamos con asentamientos o barrios chinos aún en las grandes capitales. ¿Prevé usted que esto ocurra?

Parece que no. Tenemos una historia de la inmigración china en nuestro país relativamente reciente, que data desde los años 80 aproximadamente. A lo largo de las últimas dos décadas ha sido especialmente intensa, puesto que a pesar de que otros inmigrantes vuelven a sus países de origen, los chinos no dejan de llegar. Es cierto que están muy integrados, de ahí que no se aprecie la conformación de barrios chinos y Sevilla es una prueba de ello. Aquí se insertan cada vez más en los barrios y pasan de montar pequeños negocios como fruterías a regentar bares. De hecho, en la Universidad empezamos a ver ya estudiantes chinos nacidos en España, hijos de inmigrantes chinos son ciudadanos españoles plenamente integrados. Parece que tienen bastante capacidad de integración social.

-Muchos bazares han borrado del mapa a comercios en España y Andalucía (Confecciones El Rubio, por ejemplo) o bien han terminado por incluir en nómina a trabajadores a sueldo autóctonos (El Corte Chino, Cafetería La Vega en Jerez…), ¿debemos cambiar nuestro modelo productivo o bien convivir con esta realidad?

Debemos cambiar nuestro modelo productivo pero por otras razones, no sólo por esto. Nuestro modelo productivo tiene problemas muy graves asociados a otros procesos. En relación con el problema que planteáis, los pequeños comercios tradicionales van a verse obligados a un replanteamiento del modelo de negocio. Los comercios chinos, con independencia de algunas dudas que surgen en torno a cierto componente de economía sumergida y al cumplimiento de las pautas de regulación laboral y de la Seguridad Social -lo cual también es responsabilidad de la Administración para inspeccionar, controlar y procurar que cumplan con la ley-, también se benefician de la libertad de horario para pequeños comercios y aprovechan esta oportunidad legal. El pequeño comercio español tendrá que adaptarse a esta circunstancia, ampliando por ejemplo sus horarios de apertura mediante figuras contractuales como aumentar las plantillas, o bien especializándose en otros segmentos y ofreciendo servicios con otras características como pueden ser el asesoramiento especializado o la oferta de un producto específico con unas determinadas pautas de calidad que no puedan ofrecerse en el otro negocio.

-China, con sus oportunidades de negocio, ¿es en el presente un destino adecuado para emigrar?

Están emigrando por ejemplo muchos arquitectos, un sector muy desfavorecido tras el estallido de la burbuja inmobiliaria en España. Se dice que ahora China tiene otra burbuja en la construcción, pero que no ha terminado de estallar. Hoy por hoy, la adaptación a China es complicada puesto que el chino es un idioma complejo y su realidad cultural es muy distante a la nuestra y para los españoles existen otras oportunidades más asequibles y llevaderas, teniendo en cuenta además del mercado único europeo donde podemos movernos con cierta libertad. No veo que China vaya a ser un destino importante de la inmigración española en los próximos años por estas barreras culturales tan fuertes que comentaba que lo limitarán, aunque sí que lo podrá ser para personas con cierto espíritu aventurero y con alta capacidad de adaptación que puedan aprender el idioma, pero no lo veo como una tendencia que pueda cobrar fuerza.

-Muchas gracias por sus respuestas.

No hay de qué. Espero haberos ayudado.

Además, tuvimos la fortuna de entrevistar a Juan Torres López, a quien le realizamos un cuestionario similar al anterior de Isidoro Romero, aunque centrándonos en las principales cuestiones macroeconómicas y sociales para así poder comparar posiciones y respuestas y, por tanto, conocer de esta manera dos perspectivas peculiares y diversas. Juan Torres es una figura reconocida en el plano nacional actual puesto que, junto a Vicenç Navarro, ha confeccionado el Documento Económico de Podemos, la flamante formación que ya es primera fuerza política en intención de voto en nuestro país según varios sondeos.

El profesor Torres es un granadino Licenciado en Ciencias Económicas y Empresariales en la Universidad de Málaga, carrera que estudió siempre como becario. Desde 1981 es Doctor en CC. Económicas y Empresariales y dos años más tarde obtuvo la plaza de profesor Adjunto de Economía Política y Hacienda Pública en la prestigiosa Universidad de Granada. En 1984 se incorporó a la de Málaga como catedrático contratado, plaza que ocupó definitivamente como funcionario en diciembre de 1986 en el área de Economía Aplicada. Desde 2008 ejerce como catedrático en la Universidad de Sevilla en el Departamento de Teoría Económica y Economía Política. Durante toda su vida académica ha combinado la actividad docente e investigadora con la gestión de asuntos universitarios como Director de Departamento, Vicedecano, Decano de la Facultad de Derecho y Vicerrector de Ordenación Académica y Profesorado de la Universidad de Málaga, ocupando también el cargo de Secretario General de Universidades e Investigación de la Junta de Andalucía. Entre los libros de los que es autor destacan los manuales Economía Política (seis ediciones) e Introducción a la Economía. Otros de sus libros son Economía de la Comunicación de masas; Tecnologías de la Información. Impactos y usos sociales; Desigualdad y crisis económica. El reparto de la tarta; España va bien y el mundo tampoco; Neoliberalismo. Sociedad, trabajo y poder financiero; Toma el dinero y corre. La globalización neoliberal del dinero y las finanzas.

También es autor de un manual de Economía y otro de Economía de la Empresa para bachilleres. Ha coordinado y dirigido libros colectivos como La otra cara de la política económica. España 1984-1994; Pensiones Públicas, ¿y mañana qué? y Venezuela a contracorriente. Los orígenes y las claves de la revolución bolivariana. Sobre la reciente crisis económica ha publicado La crisis financiera. Guía para entenderla y explicarla, con la colaboración de Alberto Garzón, un pequeño texto de divulgación distribuido gratuitamente por la red en versión pdf, del que se han realizado docenas de miles de descargas y que ha llegado a tener cerca de 500.000 referencias en páginas web de todo el mundo. En 2010 publicó Desiguales. Mujeres y hombres en la crisis financiera, con Lina Gálvez Muñoz y más tarde, La crisis de las hipotecas basura. ¿Por qué se cayó todo y no se ha hundido nada?, de nuevo con el dirigente de IU. Otro de los méritos que le reconocemos fue la participación como coautor en el best seller Reacciona y más recientemente ha publicado con Vicenç Navarro y Alberto Garzón Hay alternativas. Propuestas para crear empleo y bienestar en España, con prólogo de Noam Chomsky, además de Lo que España necesita. Una réplica con propuestas alternativas a la política de recortes del PP. Ha firmado multitud de artículos cientificos o ponencias en reuniones y congresos y unos seiscientos artículos de divulgación económica y de análisis político. Asimismo, ha impartido docencia en diversas universidades, seminarios y realizado conferencias en todo tipo de foros. Ha dirigido nueve tesis doctorales y distintos proyectos de investigación y es también colaborador de numerosas organizaciones no gubernamentales, de asociaciones ciudadanas y sindicatos y ha actuado en ocasiones como consultor internacional y asesor de gobiernos e instituciones internacionales, siendo además miembro del Consejo Científico de ATTAC España. Aquí dejamos el vídeo de la entrevista que nos permitió hacerle en su despacho: